Desafio das 52 Semanas: Como chegar em Janeiro com dinheiro no bolso

Todo brasileiro sabe que o ano não começa fácil. Enquanto o mês de dezembro é marcado pelas celebrações de Natal e Réveillon, o mês de janeiro chega com uma “ressaca financeira” pesada. São impostos como IPVA e IPTU, matrículas escolares, compra de materiais e, muitas vezes, as faturas das compras parceladas no final do ano.

No Primescolha, nossa filosofia é que o verdadeiro luxo não é apenas possuir bens, mas ter a tranquilidade financeira para adquiri-los. Por isso, hoje vamos aprofundar no método mais eficaz para quem deseja criar uma reserva de emergência ou garantir aquele final de semana de férias com a família sem precisar tocar no cartão de crédito.

O que é, de fato, o Desafio das 52 Semanas?

A lógica deste desafio é baseada na psicologia do hábito. Muitas pessoas falham ao tentar economizar porque estabelecem metas irreais logo no início, como guardar R$ 500,00 por mês sem ter o costume de poupar. Isso gera frustração e abandono.

O Desafio das 52 Semanas propõe o oposto: você começa guardando um valor simbólico e aumenta a quantia gradualmente a cada semana. Isso treina o seu “músculo da economia” de forma progressiva e quase imperceptível no dia a dia.

Como funciona a progressão na prática?

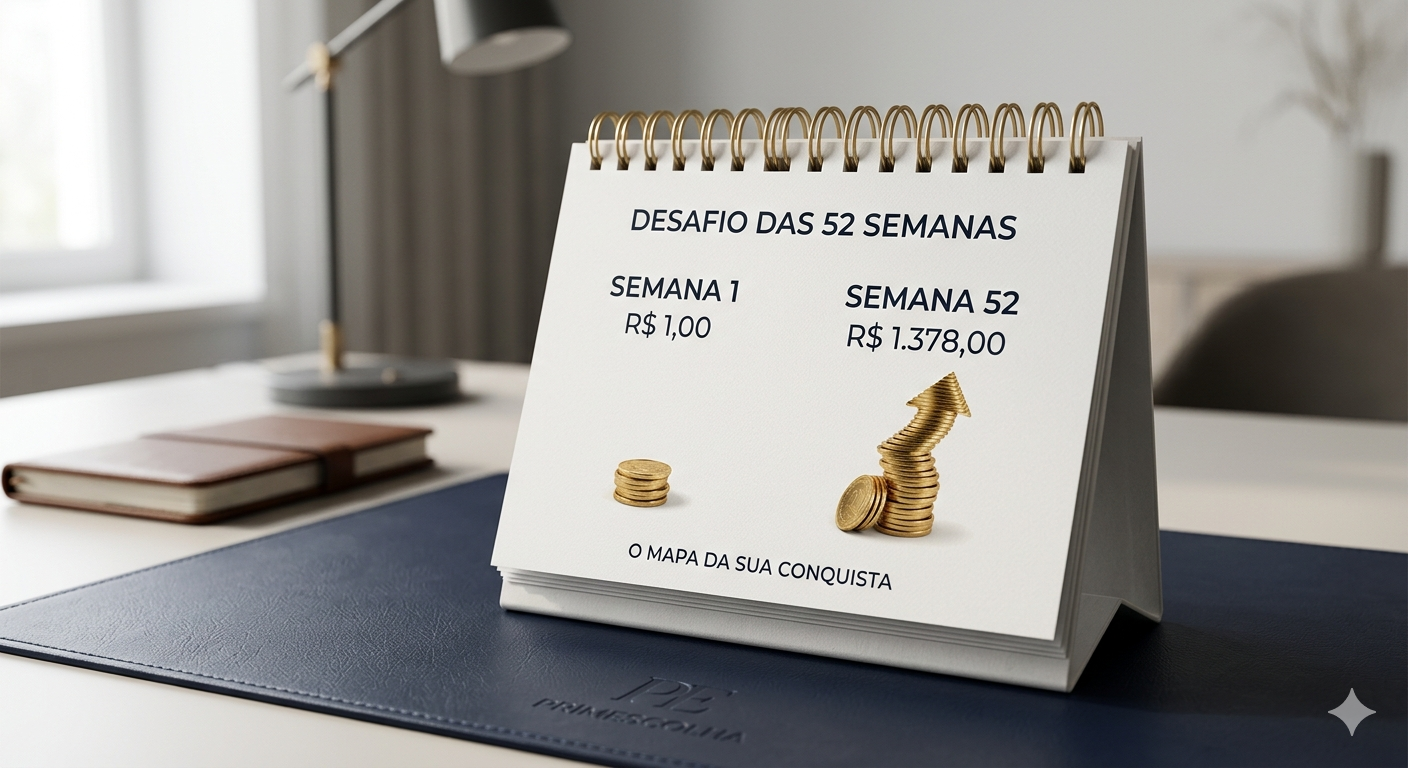

Se você optar pelo plano começando com apenas R$ 1,00, a sua jornada será a seguinte:

Mês 1 (Semanas 1 a 4): Você guardará apenas R$ 10,00 no total do mês. É a fase de adaptação.

Mês 6 (Semanas 21 a 24): Aqui você já estará guardando cerca de R$ 90,00 por mês. O hábito já está formado.

Mês 12 (Semanas 49 a 52): Na fase final, você guarda aproximadamente R$ 200,00 no mês.

Ao final dessa jornada, você terá acumulado exatamente R$ 1.378,00. Se você dobrar a meta inicial para R$ 2,00, o montante final salta para incríveis R$ 2.756,00.

A sacada estratégica para o brasileiro: O fator Dezembro

Um dos grandes diferenciais desse método para nós, brasileiros, é a coincidência com o calendário econômico do país. Ao começar o desafio em janeiro com valores baixos (quando o orçamento está apertado pelas contas de início de ano), você não sente o peso da economia.

Conforme os meses passam e os valores das parcelas semanais aumentam, chegamos ao final do ano — período em que muitos recebem o Décimo Terceiro Salário e bônus de férias. Esse fôlego extra no orçamento de dezembro torna as parcelas finais do desafio (os R$ 40,00 ou R$ 50,00 semanais) muito fáceis de pagar, garantindo que você complete o objetivo com sucesso.

Onde guardar o dinheiro para maximizar os resultados?

Um erro comum é guardar esse dinheiro em um cofrinho físico ou na poupança tradicional. No Primescolha, focamos em inteligência financeira. Recomendamos o uso das “Caixinhas” de bancos digitais ou contas que oferecem rendimento de 100% do CDI com liquidez imediata.

Por que isso é importante?

Juros Compostos: Ao contrário da poupança, que só rende uma vez por mês, o CDI rende todos os dias úteis.

Segurança: Seu dinheiro fica protegido e separado da sua conta de gastos diários, evitando a tentação de gastar.

Rendimento Extra: Ao final das 52 semanas, você não terá apenas o valor poupado, mas também todo o rendimento acumulado, o que garante um bônus extra no final.

Benefícios Reais: O que fazer com esse montante?

Ter esse capital em mãos abre portas para escolhas mais inteligentes:

-

Pagamentos à Vista: Em janeiro, muitos municípios oferecem descontos de 10% a 20% para quem paga o IPTU ou IPVA em cota única. O dinheiro do desafio permite que você aproveite esses descontos, economizando ainda mais dinheiro.

-

Férias em Família: Esse valor é suficiente para um final de semana de luxo em um hotel fazenda ou uma viagem curta para a praia, permitindo que você desfrute com sua família sem o medo de ver a fatura do cartão no mês seguinte.

-

Investimento em Conforto: Como veremos em nosso próximo post, esse valor é a porta de entrada perfeita para quem deseja modernizar a casa com dispositivos de Smart Home de alta qualidade.

Conclusão: O poder do primeiro passo

A diferença entre quem realiza sonhos e quem apenas observa é o planejamento. O Desafio das 52 Semanas não é apenas sobre o valor final, mas sobre a pessoa que você se torna ao concluir um compromisso consigo mesmo por um ano inteiro.

Dica Extra: Se você quer acelerar ainda mais, considere a “Planilha de Aceleração Primescolha” (que discutiremos em breve), onde você pode simular diferentes valores iniciais e ver o impacto nos seus juros.

Não espere a próxima virada de ano ou a próxima segunda-feira. O sucesso financeiro começa com a decisão de guardar o primeiro real hoje.